Hạn ngạch một số sản phẩm thép nhập khẩu vào Châu Âu quý IV/2024 nhanh chóng bị sử dụng hết khi thị trường chạy đua trước CBAM

- Hạn ngạch nhập khẩu quý 4/2025 HRC và CRC của Thổ Nhĩ Kỳ, Đài Loan vào EU đã bị sử dụng hết.

- CBAM, thuế AD và đề xuất hạn ngạch mới đang khiến người mua tại thị trường EU đẩy mạnh nhập khẩu sớm.

- Các nhà máy châu Âu đã tăng giá chào HRC, CRC và HDG.

- Thị trường thép dài ổn định hơn, nhưng lượng nhập khẩu lớn

21/10/2025 10:34

Hạn ngạch thuế quan theo quý (TRQ) cho giai đoạn từ tháng 10 đến tháng 12/2025 của một số sản phẩm thép đã bị sử dụng gần hết, phản ánh nhu cầu tăng trong bối cảnh chính sách thương mại ở EU đang thay đổi và các điều kiện thị trường có thể sẽ thắt chặt hơn trong thời gian tới.

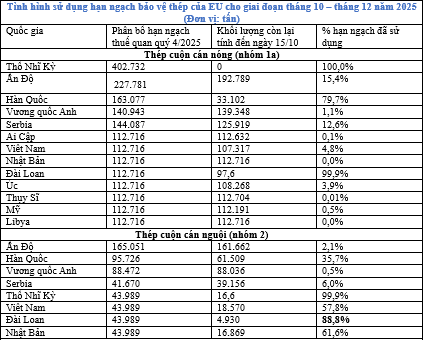

Thép cuộn cán nóng (HRC)

Đối với thép cuộn cán nóng (HRC), hiện nay Thổ Nhĩ Kỳ và Đài Loan đã sử dụng hết toàn bộ hạn ngạch phân bổ cho quý IV/2025. Hạn ngạch của Hàn Quốc cũng gần hết tính tới ngày 15/10/2025 theo dữ liệu hải quan của Ủy ban Châu Âu.

Các nhà nhập khẩu châu Âu đã gấp rút đặt hàng HRC trong quý IV/2025 để nhận hàng trước thời điểm năm 2026 - khi Cơ chế điều chỉnh biên giới carbon (CBAM) của EU bắt đầu được áp dụng và hàng nhập khẩu sẽ chịu thuế carbon.

Trong khi đó, tỷ lệ sử dụng hạn ngạch của các nhà cung cấp truyền thống như Ai Cập, Việt Nam và Nhật Bản lại rất thấp (xem bảng phía dưới) do 3 quốc gia này cũng đang bị áp thuế chống bán phá giá (AD) tại EU.

Ngoài cơ chế CBAM và AD, Ủy ban Châu Âu ngày 7/10 vừa qua cũng đã công bố đề xuất cải cách sâu rộng các biện pháp phòng vệ đối với thép nhập khẩu, bao gồm cắt giảm khoảng 47% hạn ngạch miễn thuế và áp thêm thuế suất 50% đối với khối lượng nhập khẩu vượt ngưỡng mới.

Hầu hết những người tham gia thị trường dự đoán hệ thống mới sẽ thay thế cơ chế phòng vệ hiện tại khi nó hết hiệu lực vào ngày 30/6/2026; còn một số lại dự báo Ủy ban Châu Âu có thể chọn triển khai sớm hơn, từ ngày 01/4/2026.

Trong bối cảnh sự bất định do khung thương mại thay đổi và dự báo khả năng gián đoạn dòng nhập khẩu vào châu Âu trong quý I/2026 đã khiến các nhà sản xuất thép châu Âu tăng giá HRC giao tháng 12/2025 - tháng 1/2026.

Cụ thể, ngày 13 tháng 10, nhà sản xuất thép lớn ở châu Âu ArcelorMittal thông báo mức giá chào cho tháng 12/2025 là 630 €/tấn (≈ 730 USD) và tháng 1/2026 là 650 €/tấn, tùy khu vực.

Từ ngày 21 - 24/10 sẽ diễn ra Triển lãm Blechexpo lần thứ 17 tại Messe Stuttgart, Bỉ (Hội chợ triển lãm lần này giới thiệu toàn bộ chuỗi quy trình gia công kim loại tấm bằng phương pháp gia công nguội, cùng với các công nghệ cắt, ghép nối và liên kết bằng nhiệt hoặc cơ học có liên quan). Một số người tham gia thị trường dự đoán sẽ có thêm nhiều chào giá cao hơn đối với các mặt hàng thép dẹt trong thời gian diễn ra Blechexpo.

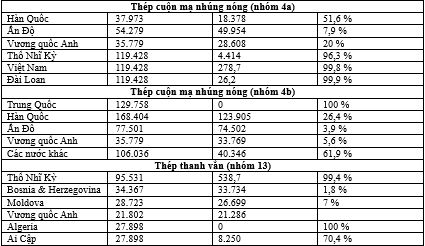

Thép cuộn cán nguội (CRC) & thép mạ nhúng nóng (HDG)

Đối với thép dẹt hạ nguồn, tình hình còn căng thẳng hơn, đặc biệt là với thép cuộn cán nguội (CRC).

Tới ngày 15/10/2025, Thổ Nhĩ Kỳ và Đài Loan đã gần sử dụng hết hạn ngạch quý IV/2025; Nhật Bản và Việt Nam cũng đã dùng hơn một nửa hạn ngạch cho quý IV.

Thêm vào đó, ngày 18/9, Ủy ban Châu Âu khởi xướng một cuộc điều tra chống bán phá giá (AD) nhằm vào CRC. Cuộc điều tra này ảnh hưởng tới hơn một nửa tổng nhập khẩu CRC của EU.

Với cuộc điều tra AD, CBAM sắp tới và hạn ngạch nhập khẩu chặt hơn theo cơ chế thương mại mới, thị trường CRC ở châu Âu được dự báo sẽ biến động lớn trong năm 2026.

Tại thị trường CRC của Châu Âu, hàng nhập khẩu luôn chiếm ưu thế. Các nhà máy EU hầu như không sản xuất CRC để bán ra ngoài,chủ yếu sản xuất CRC làm nguyên liệu cho HDG, là sản phẩm có biên lợi nhuận cao hơn. Do vậy các cơ chế thương mại thắt chặt đối với CRC nhập khẩu sẽ khiến nhiều trung tâm dịch vụ thép ở châu Âu gặp khó khăn trong việc tìm nguồn cung vật liệu.

ArcelorMittal đang hướng tới giá 730 €/tấn CRC xuất xưởng cho đơn hàng giao tháng 12/2025 và 750 €/tấn cho đơn hàng giao tháng 1/2026.

Hiện nay các nhà máy EU gần như không còn hàng CRC cho năm 2025và thậm chí đã bán hết CRC cho năm 2025. Do vậy phần lớn người tham gia thị trường CRC Châu Âu đều cho rằng giá CRC nội địa sẽ tăng trong quý IV/2025 và quý I/2026 do nguồn nhập khẩu giảm.

Đối với thép mạ nhúng nóng (HDG), việc sử dụng hạn ngạch cũng rất mạnh khi người mua gấp rút đặt hàng trước khi CBAM có hiệu lực.

Các nhà máy châu Âu đã đẩy giá HDG giao tháng 12/2025 - tháng 01/2026 lên 730-750 €/tấn tại khu vực Bắc và Nam Âu.

Thép dài

Không giống như thị trường thép dẹt, tin tức về các biện pháp nhập khẩu mới và việc áp dụng CBAM chưa tạo ra biến động giá đáng kể ở sản phẩm thép dài tại hầu hết khu vực châu Âu.

Đến ngày 15/10/2025, theo dữ liệu hải quan của Ủy ban Châu Âu, Thổ Nhĩ Kỳ và Algeria đã sử dụng hết hạn ngạch đối với sản phẩm thép thanh vằn; Ai Cập đã sử dụng hơn 70% hạn ngạch quý 4/2025.

Bên cạnh đó, thép từ Ukraine cũng đã vào thị trường châu Âu với khối lượng lớn trong năm nay. 7 tháng đầu năm 2025, Ukraine xuất khẩu 140.978 tấn thép thanh vằn vào EU, so với chỉ 29.842 tấn cùng kỳ năm 2024.

Các nhà cung cấp thép từ Ukraine hiện được miễn hạn ngạch và thuế ngoài hạn ngạch theo cơ chế phòng vệ hiện hành EU đã gia hạn thời gian đình chỉ các biện pháp phòng vệ đối với thép của Ukraine thêm ba năm kể từ ngày 6 tháng 6 năm 2025.

Hoàng Trung