Thay đổi thứ hạng của các quốc gia trên bản đồ thép thế giới

Chỉ có 3/10 quốc gia sản xuất thép lớn nhất thế giới là có tăng trưởng so với cùng kỳ năm 2024, bao gồm Ấn Độ tăng trưởng 10,2%, Hoa Kỳ tăng trưởng 2,1% và Thổ Nhĩ Kỳ tăng trưởng 0,6%.

28/10/2025 10:51

Thay đổi thứ hạng của các quốc gia trên bản đồ thép thế giới

Theo thống kê của Hiệp hội thép thế giới (Worldsteel), trong tháng 9/2025, tổng sản lượng thép thô của 70 quốc gia đạt 141,8 triệu tấn, giảm 1,6% so với cùng kỳ năm trước. Lũy kế 9 tháng đầu năm 2025, sản lượng thép thô toàn cầu đạt 1.373,8 triệu tấn, giảm 1,6% so với giai đoạn tương ứng của năm 2024. Số liệu này cho thấy nhu cầu tiêu thụ thép toàn cầu hiện vẫn yếu kinh tế phục hồi không đồng đều giữa các khu vực, nhiều nhà máy phải cắt giảm sản lượng trong bối cảnh các biện pháp bảo hộ tiếp tục được đẩy mạnh trên phạm vi toàn cầu.

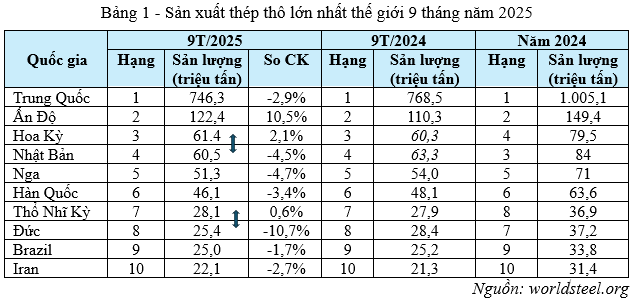

Trong 9 tháng năm 2025, Trung Quốc - quốc gia sản xuất thép lớn nhất thế giới có sản lượng sản xuất thép thô là 746,3 triệu tấn, giảm 2,9% so với cùng kỳ năm 2024. Ngoài ra, một số quốc gia nằm trong top 10 nước sản xuất thép lớn nhất thế giới cũng không có tăng trưởng như: Nhật Bản giảm 4,5 %, Nga giảm 4,7%, Hàn Quốc giảm 3,4%, Đức giảm 10,7%.

Như vậy chỉ có 3/10 quốc gia sản xuất thép lớn nhất thế giới là có tăng trưởng so với cùng kỳ năm 2024, bao gồm Ấn Độ tăng trưởng 10,2%, Hoa Kỳ tăng trưởng 2,1% và Thổ Nhĩ Kỳ tăng trưởng 0,6%. Đặc biệt Hoa kỳ đã vươn từ vị trí thứ 4 thế giới năm 2024 lên vị trí thứ 3 sau 9 tháng năm 2025 cho thấy các chính sách của Chính phủ Tổng thống Trump đã phần nào tác động tích cực lên ngành công nghiệp thép của Hoa Kỳ. Thổ Nhĩ Kỳ cũng tăng 1 bậc từ vị trí thứ 8 thế giới năm 2024 lên vị trí thứ 7 trong 9 tháng năm 2025. Tương ứng với sự nhảy bậc trong bảng xếp hạng thế giới của Mỹ và Thổ Nhĩ Kỳ thì các quốc gia bị tụt bậc là Nhật từ vị trí thứ 3 xuống vị trí thứ 4 và Đức từ vị trí thứ 7 năm 2024 xuống vị trí thứ 8.

Trước đó, ngày 13/10/2025, Hiệp hội Thép Thế giới (worldsteel) đã công bố Dự báo ngắn hạn mới nhất (SRO) cho nhu cầu thép thành phẩm toàn cầu trong năm 2025 và 2026. Theo đó, nhu cầu thép toàn cầu vào năm 2025 dự kiến sẽ giữ nguyên so với năm 2024, đạt khoảng 1.749 triệu tấn (Mt). Một sự phục hồi nhẹ 1,3% được dự báo cho năm 2026, đẩy nhu cầu toàn cầu lên 1.773 triệu tấn. Mặc dù được dự báo hồi phục nhưng nhìn chung ngành thép thế giới vẫn tiếp tục khó khăn khi nhu cầu tiêu thụ thép vẫn yếu dẫn đến sản xuất tại nhiều quốc gia giảm.

Trước đó, ngày 13/10/2025, Hiệp hội Thép Thế giới (worldsteel) đã công bố Dự báo ngắn hạn mới nhất (SRO) cho nhu cầu thép thành phẩm toàn cầu trong năm 2025 và 2026. Theo đó, nhu cầu thép toàn cầu vào năm 2025 dự kiến sẽ giữ nguyên so với năm 2024, đạt khoảng 1.749 triệu tấn (Mt). Một sự phục hồi nhẹ 1,3% được dự báo cho năm 2026, đẩy nhu cầu toàn cầu lên 1.773 triệu tấn. Mặc dù được dự báo hồi phục nhưng nhìn chung ngành thép thế giới vẫn tiếp tục khó khăn khi nhu cầu tiêu thụ thép vẫn yếu dẫn đến sản xuất tại nhiều quốc gia giảm.

Việt Nam tiếp tục đà tăng trưởng tích cực

Trong khi hầu hết các khu vực trên thế giới đều không có tăng trưởng cả về sản xuất và nhu cầu tiêu thụ thép trong 9 tháng năm 2025 thì ngành thép Việt Nam lại gặt hái được nhiều kết quả tích cực.

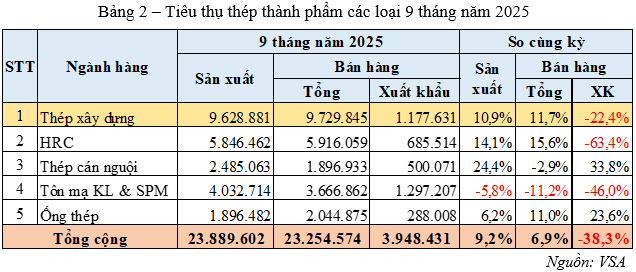

Theo số liệu của Hiệp hội Thép Việt Nam (VSA), sản xuất thép thô của Việt Nam 9 tháng năm 2025 đạt 17,98 triệu tấn, tăng trưởng 10% so với cùng kỳ năm 2024, sản xuất thép thành phẩm các loại đạt 23,889 triệu tấn, tăng trưởng 9,2%.

Tiêu thụ thép thành phẩm 9 tháng năm 2025 đạt trên 23,2 triệu tấn, tăng 6,9% so với cùng kỳ năm trước.

Tiêu thụ thép thành phẩm 9 tháng năm 2025 đạt trên 23,2 triệu tấn, tăng 6,9% so với cùng kỳ năm trước.

Tiêu thụ tại thị trường nội địa duy trì đà tăng trưởng tích cực, trong đó tiêu thụ thép xây dựng đạt trên 8,5 triệu tấn, tăng 18,9% so; tôn mạ đạt 2,3 triệu tấn, tăng 37,9% so với cùng kỳ 2024.

Ở chiều ngược lại, xuất khẩu có chiều hướng giảm, do nhu cầu yếu và tác động gia tăng hàng rào thuế quan tại EU, Mỹ và một số quốc gia khác, khiến sản lượng xuất khẩu toàn ngành giảm 38,3% so với cùng kỳ, trong đó, giảm mạnh nhất là HRC (-63,4%) và tôn mạ (-46%). Theo số liệu của Hải quan Việt Nam, xuất khẩu sắt thép các loại 9 tháng năm 2025 đạt gần 7,9 triệu tấn với kim ngạch xấp xỉ 5,2 triệu USD, giảm 20,7% về lượng và giảm 28,3% về trị giá so cùng kỳ năm trước. Đây là thách thức lớn đối với các doanh nghiệp thép Việt Nam trong thời gian tới.

Chủ động và linh hoạt ứng phó với biến động thị trường, tận dụng tối đa cơ hội trong giai đoạn cuối năm

Những tháng cuối năm thị trường thép nội địa được kỳ vọng duy trì xu hướng tăng trưởng tích cực trong giai đoạn cuối năm 2025, nhờ các yếu tố hỗ trợ từ các dự án đầu tư công, xây dựng hạ tầng, và tín hiệu hồi phục của thị trường bất động sản.

Theo phân tích của MBS Research, mục tiêu tăng trưởng GDP 8% trong năm 2025 cùng định hướng duy trì tốc độ tăng trưởng hai chữ số trong các năm tiếp theo sẽ tiếp tục kích thích nhu cầu thép trong lĩnh vực xây dựng dân dụng, công nghiệp và hạ tầng. Đây sẽ là động lực chính thúc đẩy tiêu thụ thép trong nước giai đoạn cuối năm.

Tuy vậy, hoạt động xuất khẩu vẫn đối mặt nhiều thách thức khi phải đối mặt với hàng rào phòng vệ thương mại, áp thuế chống bán phá giá, siết quy định về xuất xứ từ các thị trường lớn như EU, Mỹ, Ấn Độ,.. cùng với các biến động địa chính trị và logistics quốc tế.

Trong bối cảnh này, các doanh nghiệp thép trong nước cần tiếp tục triển khai đồng bộ các giải pháp SXKD, tập trung bám sát diễn biến thị trường, chủ động và linh hoạt ứng phó với biến động thị trường, tận dụng tối đa cơ hội trong giai đoạn cuối năm để đẩy mạnh sản xuất - tiêu thụ, nâng cao hiệu quả hoạt động./.

- HA4F-